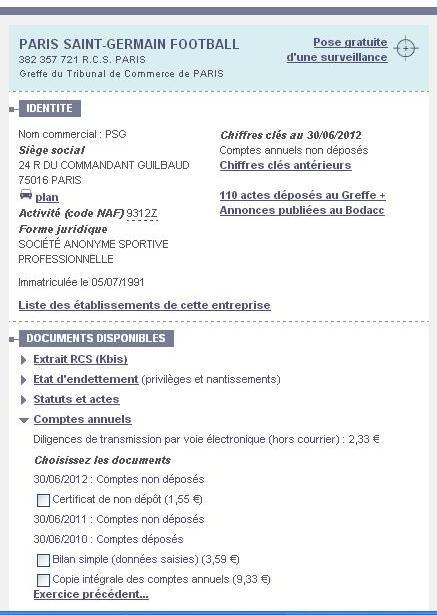

Il Paris Saint-Germain Football Société Anonyme Sportive Professionnelle non ha depositato al "Greffe" (Registro delle Imprese Francese) né il bilancio relativo all'esercizio 2010/11 né quello relativo all'esercizio 2011/12.

Il Paris Saint-Germain Football Société Anonyme Sportive Professionnelle non ha depositato al "Greffe" (Registro delle Imprese Francese) né il bilancio relativo all'esercizio 2010/11 né quello relativo all'esercizio 2011/12.

Da una piccola ricerca fatta sul motivo per cui il PSG non ha depositato i bilanci al "Greffe" risulta che tale pratica è possibile, nonostante l'obbligo del deposito sia sancito dal "Code de Commerce".

Infatti, in base all'articolo L232-23 del Code de Commerce è sì obbligatorio depositare il bilancio al "Greffe", ma chi non adempie all'obbligo del deposito (Article R247-3), come ha fatto il PSG, è sanzionato solo col pagamento di una multa di 1500 euro e di 3000 euro in caso di recidiva (Article 131-13 Code Pénal).

Pare che in Francia molti dirigenti di società preferiscano pagare la multa, piuttosto che rivelare le strategie aziendali, al fine di non avvantaggiare la concorrenza con notizie importanti.

In conclusione, non avendo il PSG depositato i bilanci 2010/11 e 2011/12, gli unici dati pubblici disponibili sono quelli della “Direction Nationale du Contrôle de Gestion” della "Ligue de Football Professionnel".

Code de Commerce Article L232-23

I. - Toute société par actions est tenue de déposer, en double exemplaire, au greffe du tribunal, pour être annexés au registre du commerce et des sociétés, dans le mois qui suit l'approbation des comptes annuels par l'assemblée générale des actionnaires :

1° Les comptes annuels, le rapport de gestion, le rapport des commissaires aux comptes sur les comptes annuels, éventuellement complété de leurs observations sur les modifications apportées par l'assemblée aux comptes annuels qui ont été soumis à cette dernière ainsi que, le cas échéant, les comptes consolidés, le rapport sur la gestion du groupe, le rapport des commissaires aux comptes sur les comptes consolidés et le rapport du conseil de surveillance ;

2° La proposition d'affectation du résultat soumise à l'assemblée et la résolution d'affectation votée.

Lorsque l'associé unique, personne physique, d'une société par actions simplifiée assume personnellement la présidence de la société, il est fait exception à l'obligation de déposer le rapport de gestion qui doit toutefois être tenu à la disposition de toute personne qui en fait la demande.

II. - En cas de refus d'approbation des comptes annuels, une copie de la délibération de l'assemblée est déposée dans le même délai.

Code de Commerce Article R247-3

Le fait de ne pas satisfaire aux obligations de dépôt prévues aux articles L. 232-21 à L. 232-23 est puni de l'amende prévue par le 5e de l'article 131-13 du code pénal pour les contraventions de la cinquième classe. En cas de récidive, la peine applicable est celle prévue par le 5e de l'article 131-13 du code pénal pour les contraventions de la cinquième classe commises en récidive.

Code Pénal Article 131-13

Constituent des contraventions les infractions que la loi punit d'une amende n'excédant pas 3 000 euros.

Le montant de l'amende est le suivant :

1° 38 euros au plus pour les contraventions de la 1re classe ;

2° 150 euros au plus pour les contraventions de la 2e classe ;

3° 450 euros au plus pour les contraventions de la 3e classe ;

4° 750 euros au plus pour les contraventions de la 4e classe ;

5° 1 500 euros au plus pour les contraventions de la 5e classe, montant qui peut être porté à 3 000 euros en cas de récidive lorsque le règlement le prévoit, hors les cas où la loi prévoit que la récidive de la contravention constitue un délit.